HUB-SBA MAGAZINE

「財務会計」ゲスト講師・小澤大二氏「37年間の投資家人生を振り返って伝えたいこと」

2024年07月22日

経営分析プログラムの春夏学期に開講されている「財務会計」(担当教員:経営管理研究科 円谷昭一教授)では、財務会計の基礎的な知識に加え、会計情報の分析(財務分析)や会計情報と資本市場とのかかわりなどについて学ぶことを目的として、株式投資の第一線で活躍されている実務家をゲスト講師として迎えています。去る6月10日に、インベスコ・アセット・マネジメント株式会社 取締役運用本部長兼最高投資責任者(CIO)(6月末にてご退任) 小澤大二氏を招き、「37年間の投資家人生を振り返って伝えたいこと」と題する講義を行いました。

小澤氏は、インベスコ・アセット・マネジメントを含め国内および外資金融機関において長年株式運用を担ってこられました。また、日本CFA協会理事(2013年~21年)、日経統合報告書アワード最終審査委員(2014年~24年)としても株式市場の改革に尽力されてきました。

株式市場は経済の鏡

株価は、将来のキャッシュフローを現在価値に割り戻して求められます。理論的な数式でその値を求めることはできますが、その前提となる将来の予測値によって大きく変動するため、投資家によって適正価格は異なることになります。また、思惑が異なる多様な市場参加者がおり、株価は適正価格を探す中でそれぞれの欲望で時に大きく乖離して動きます。「強気相場は、悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えていく」という米国の著名投資家の言葉がありますが、まさに名言です。多様な市場参加者がいて、経済指標だけではなく、政治や社会の動向すべての情報が反映されることから、株式市場は効率的に株価を決定していると言われています。私の経験からは、個々の株価は短期的には変動が大きいものの、長期的には必ずその企業のファンダメンタルズに収れんしていくものであり、トータルとしてはまさに経済の鏡として機能していると思います。

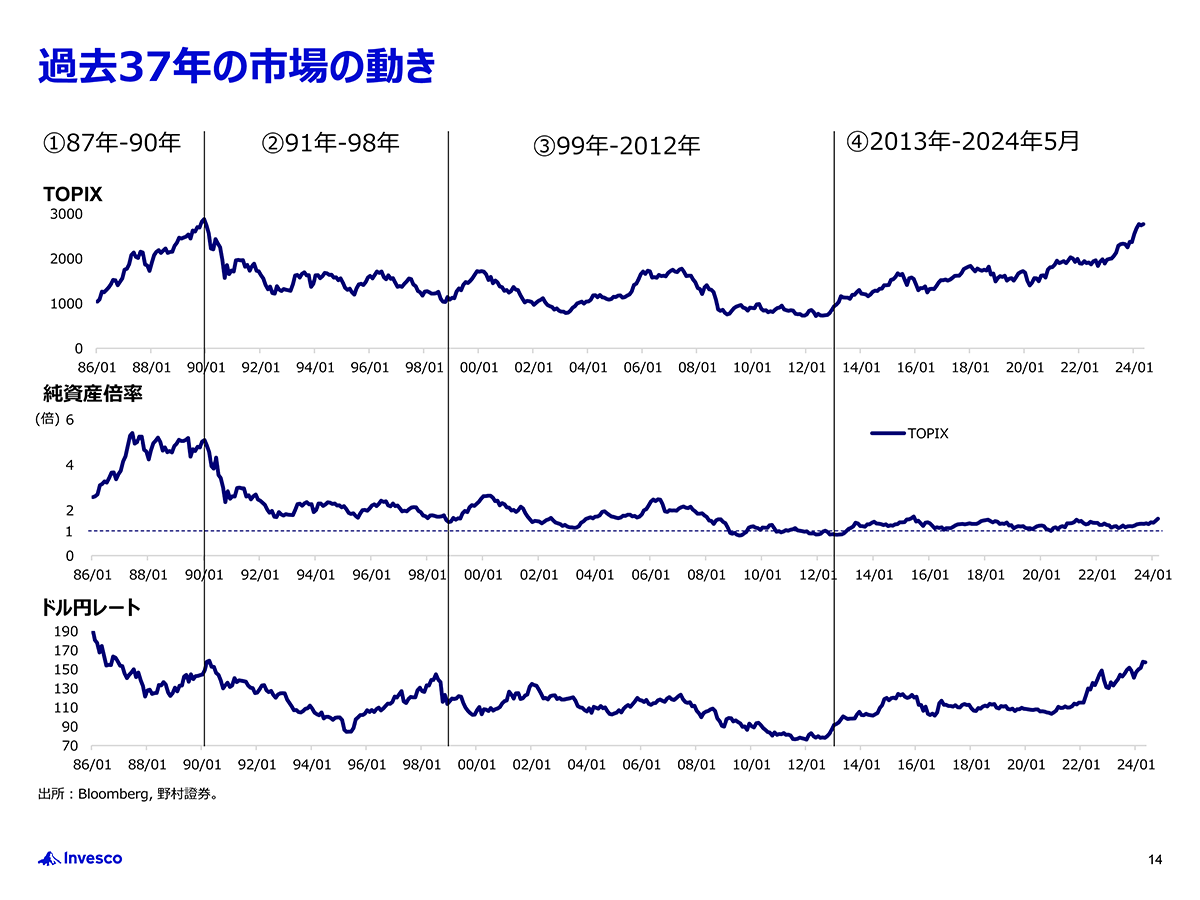

過去37年間に金融市場に起きたことを振り返る

【バブル期】1987~1989年 バブル崩壊後の失われた30年の素地はすべてこの時代にあった

私が投資の世界に入った1987年から89年は、まさにバブル相場そのものでした。トリプルメリットとよばれた円高・金利安・原油安で、日本経済は空前の金余りに酔いしれていました。この金余りが土地と株式等の資産の大幅な上昇をもたらせたのです。当時最強と言われた日本企業も80年代までの市場シェア拡大による成長モデルが限界を迎え、多角化という名のもと本業以外に事業ポートフォリオをいたずらに拡大し、後の収益率低迷につながりました。海外との通商摩擦が激化し、日米構造協議のもと内需拡大が求められ、土地バブルに拍車をかけました。そうした中で、企業も必要のないエクイティファイナンスを背景に財テクに注力し、過剰生産能力を作るだけでなく、目的のない株式の持合いも進めました。金融機関は海外市場において収益を度外視した融資競争を仕掛けたため、銀行の財務健全性を担保するためBIS規制が導入されました。新しい国際的な自己資本ルールでは融資規模が維持できないことから、日本の銀行は大蔵省を通じ保有株式の含み益を自己資本として算入することを求めたのです。これがバブル崩壊後に大きな痛手となって返ってくることとなります。株価下落は融資規模の縮小を通じて、経済の縮小を招く悪循環になるからです。日銀は、物価インフレを懸念していたものの、資産インフレについての理解がまだ浅く、対応できていませんでした。こうして、バブルの下でその後の低迷につながる素地が作られていったのです。

【バブル崩壊】1990~1998年 構造問題、円高、金融危機でデフレへの道へ

そしてバブル崩壊は起きました。日銀は1990年、株価の暴落でバブル終焉のサインが出ていることを見逃し、不動産価格をみながらバブル潰しとして金利を引き上げ続けました。地価は既に暴落しているにもかかわらず、92年1月からバブル潰しの地価税が導入されるなどちぐはぐな政策となっていました。一方、金融機関は保有株式の含み益が吹き飛び、BIS自己規制の資本ルールから融資ができなくなり、地価の下落もあって土地担保融資の貸しはがしに走ることになります。そして、長い不良債権処理(54.7兆円)の戦いになっていきます。この間経済の血液である銀行融資は滞り、経済の低迷につながるのです。事業会社もバブル期に100兆円にも上るエクイティファイナンスを行った結果抱えた過剰な生産能力と生産性の低い多角化事業に苦しみ、負債の返済によるバランスシートの調整が行われていきます。そのような中、急激な円高を受けて、日経連(現在の経団連)はこれ以上の賃上げは困難とし、「新時代の日本型経営」として非正規雇用を促進しました。これがデフレの始まりです。

【ITバブルから国際金融危機、そして大震災】1999~2012年 デフレの定着と株価はバブル後最安値、円は最高値へ

その後、1999年に日銀はゼロ金利政策を開始しますが、ITバブル崩壊により株価が全面安のさなかにゼロ金利政策を解除という間違いを犯します。その後も再開と解除を繰り返し、迷走します。金融機関は、2000年代前半に竹中改革で不良債権処理の最終処理を迫られ、銀行による貸しはがしが一段と強まりました。これはのちに、日本企業の無借金信仰につながりました。そして、08年の国際金融危機を経て、11年には東日本大震災が発生します。この震災により東北に多くあった自動車や電機のサプライチェーンが被害を受け、世界の工場の操業を停止させました。この経験から、日本の生産に依存していた海外の企業を含めサプライチェーンの地域分散化(地産地消へ)が一気に進み、加えて75円という円高を放置したことにより、日本企業が生産拠点を海外へと移す流れが本格化してしまいました。輸出立国からの転落を決定づけることになります。

【アベノミクスから日経225最高値更新まで】2013~2024年 30年続いたデフレからインフレの世界へ

2013年からのアベノミクスの下、日銀の異次元緩和が始まりますが、それでも20年間続いたデフレからは脱却できませんでした。しかし、安倍政権の成長戦略の一環として14年のスチュワードシップコード、および翌年のコーポレートガバナンスコードの導入から始まったコーポレートガバナンス改革が、流れを大きく変えていくことになります。企業経営にディシプリンをもたらし、資本の効率性を引き上げる意識づけとしてのROE(株主資本利益率)を重視すること、企業価値拡大の持続性を高めるためにコーポレートガバナンスを改革していくことが進められました。これは、80年代から90年代初頭におきた多角化という名のもとに収益性や効率性を犠牲にした経営をしてきたことの巻き戻しの意味があります。そして、コロナショックを経て、米国を中心として世界経済が回復局面を迎える中、東証の資本コストを意識した経営の提唱やバフェット効果などにより、日本企業が大きく変わるのではないかという期待がグローバルの投資家にも共有されてきたのです。そこに、中国に投資していたお金の新たな投資先として日本が注目されるようになりました。加えて企業の政策保有株の放出と自社株買い、新NISAによる個人マネーなど、新しいマネーが市場に入ってくるようになりました。そして、日本の株式市場はバブル期につけた最高値を更新するところまできたのです。政府も日銀も賃金と物価の好循環がデフレ脱却には必要であると認め、経団連は、かつて賃金は引き上げられないとした方針を転換しています。結局、コーポレートガバナンス改革が呼び水となり、日本全体の資本の効率的活用を通じて経済成長とイノベーションをすすめ、高い収益性と雇用の増加で賃金を引き上げていく流れができたとも言えます。

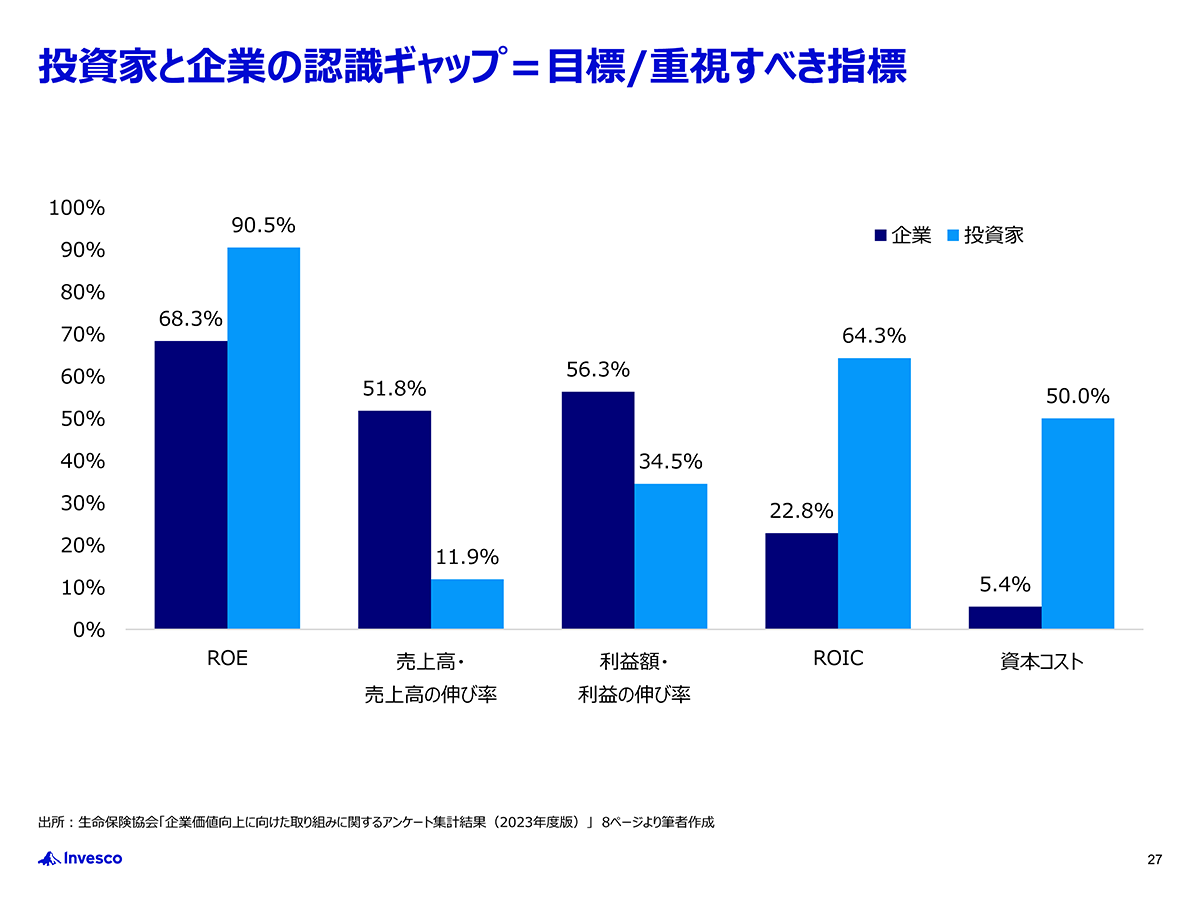

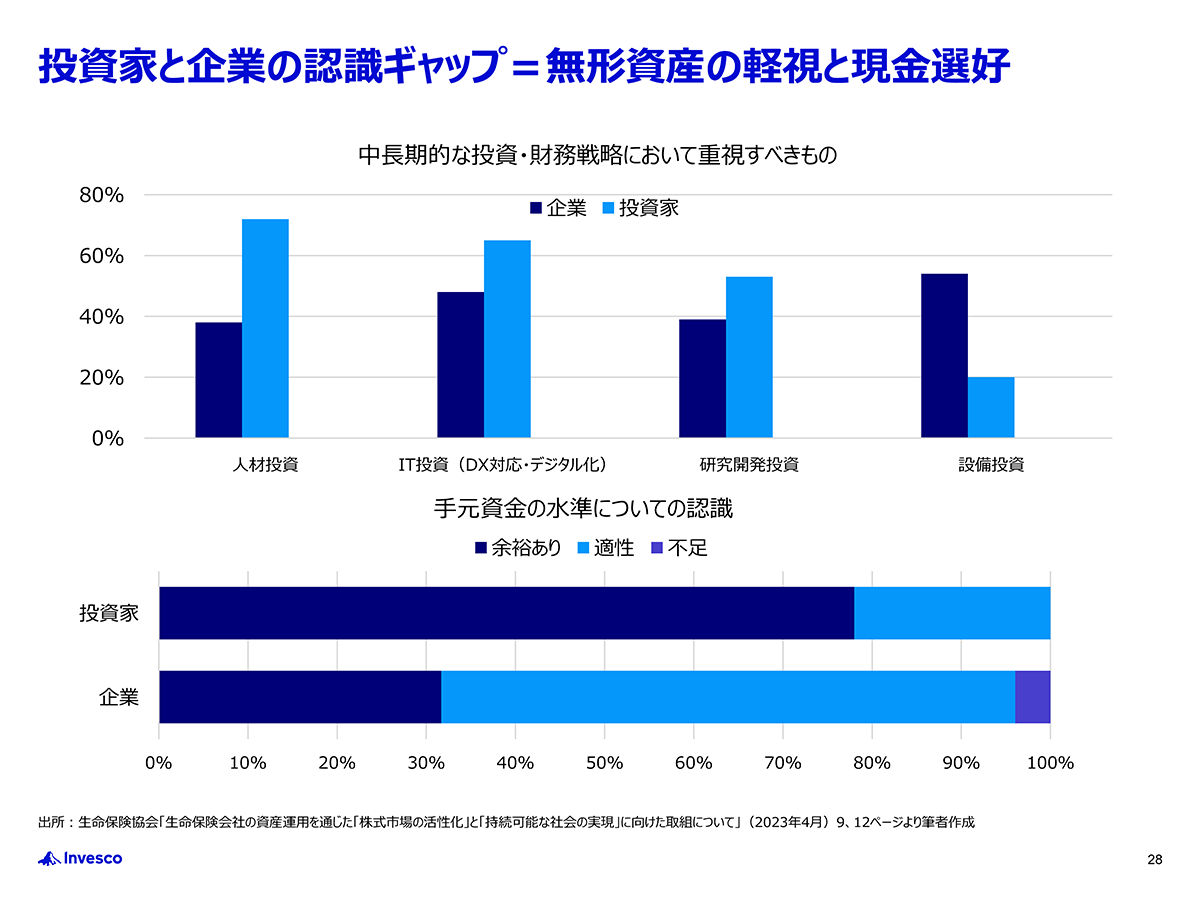

長期投資家としての課題意識

とは言え、いまだに投資家と事業会社の間に認識のギャップがあると感じます。事実、生命保険協会の調査では、経営において重視することとして、ROEが投資家サイドで9割に上る一方、企業は売上高と利益を重視。手元資金の水準は、投資家は十分と考えている一方、企業はまだ安心できないと思っています。

企業は成長のために売上高を伸ばすことは大切です。しかし、その前提として収益力を高める意識を持つべきであり、ROICやROEという尺度を使うことで事業ポートフォリオを適切に管理することの重要性を企業には理解いただきたいと思っています。また、企業は利益率を重視していると言いますが、研究開発費をはじめとするコストカットによる利益創出に陥りやすい傾向にあります。このような行動は長期的な競争力を失わせ、結果として売上高も利益も伸びないことが起きています。

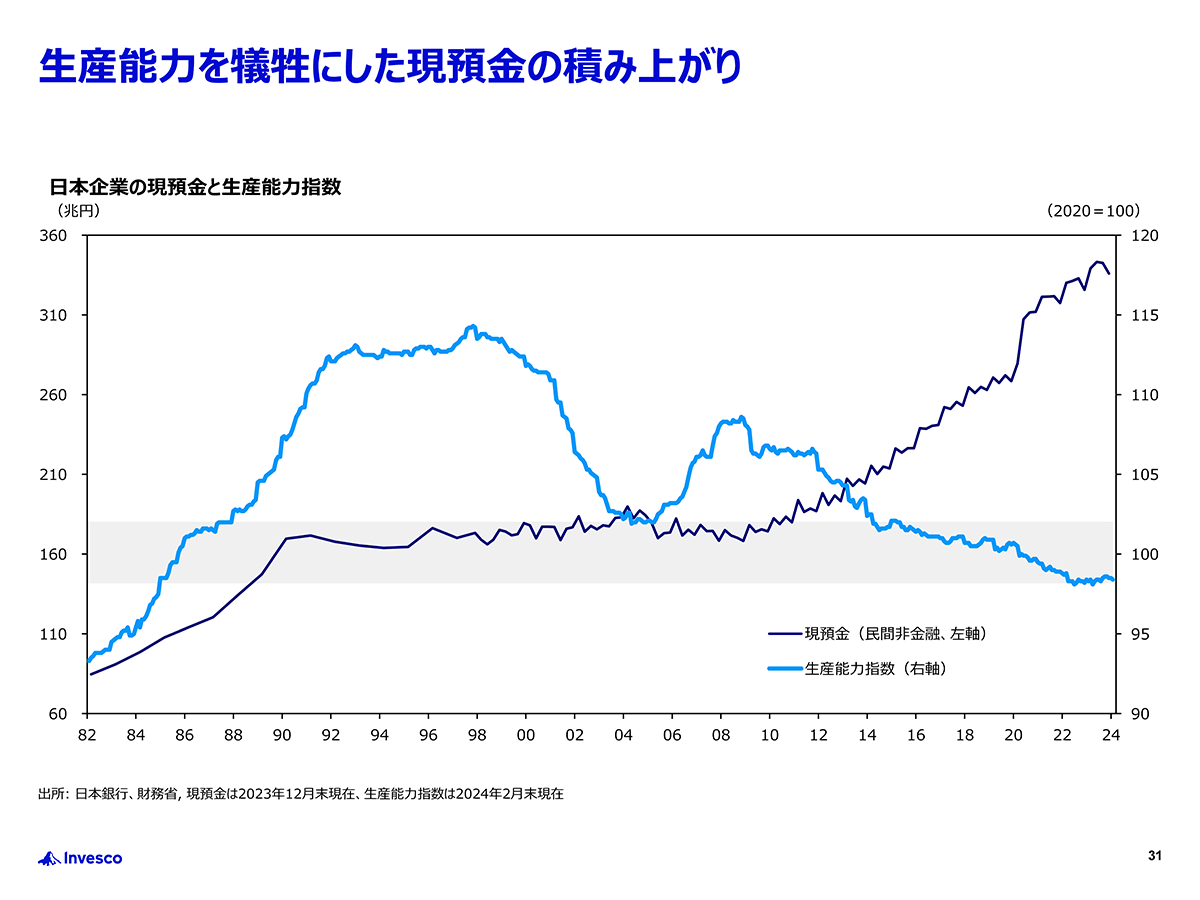

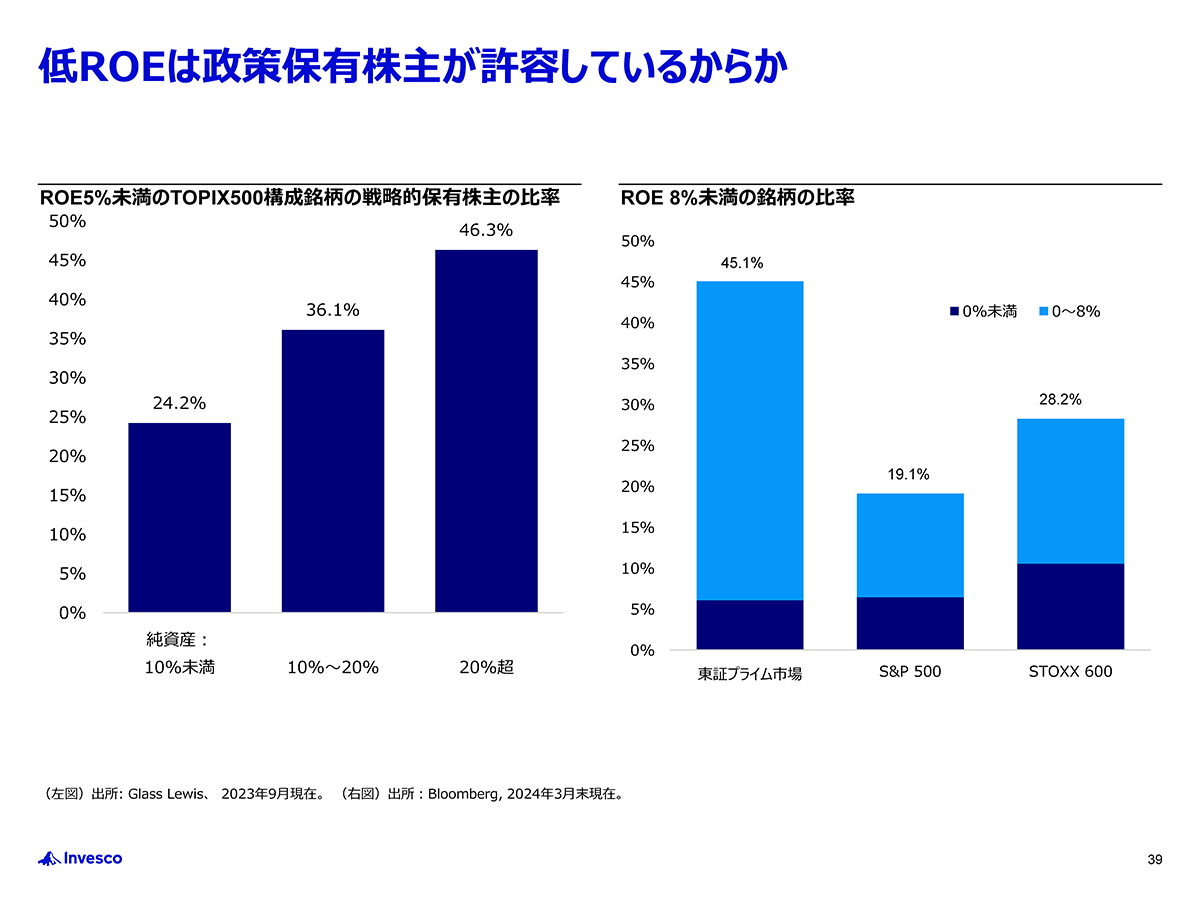

データで見ても、日本の生産能力指数は80年代始めくらいのレベルにまで落ちていますが、利益を生まない現預金は急増しています。日本では、純資産に占める政策保有株の比率が20%以上に達する企業の実に46%がROE5%未満となっています。つまり政策保有株によって守られていることが非効率な経営を存続させていると言えます。私は長期投資家として、企業には、内部留保は実質的に「株主」からの増資であるという認識のもと、収益性の高い事業に効率的に投資を行い成長すること、そして将来の配当を増やすことを通じて企業価値を高めていくべきと強く訴え続けています。

次世代へのメッセージ

株式市場には、実に多様な投資主体が参加して、適正株価を探すゲームをしています。時には人間の欲望が勝り、株価のオーバーシュートやアンダーシュートが起きますが、トータルで見れば長期的また効率的な株価形成となっており、経済状況を映し出す鏡と言えます。株式投資は、マクロ環境、産業、政治、制度、企業戦略、マネジメント等さまざまな要素を分析して、自分なりのピクチャーを描き、企業価値を探ることなのです。時代の変化をその渦中でつかむのは容易ではなく、いくつものピースをモザイクのようにつなぎ合わせた上で大きなピクチャーを見ることが必要です。謙虚に歴史に学び、過去に起きたこととその背景を知り、将来を見通す力を養ってください。株価の歴史を知ることは、そのことの第一歩になると思います。皆様のような若くて優秀な方々によって、新しい次の日本経済が作られていくことを強く望みます。

小澤大二氏

1985年東京銀行に入行。

1987年に同行資本市場第三部経由で当時の日本生命との合弁会社であったニッセイ・アセット・マネジメントに出向し、日本株式運用に携わる。その後東銀投資顧問、東京三菱投信投資顧問を経て、1998年シティトラスト信託銀行(シティグループの日本の運用拠点)に転職。2003年日本株式運用部長、2004年株式運用部長。

シティバンクの日本撤退に伴うシティトラスト信託銀行閉鎖により、2007年モルガンスタンレー投信投資顧問へ転職。リーマンショック後の2010年にインベスコとのグロバールディールにより、モルガンスタンレーの日本株運用チームはインベスコに転籍。2010年日本株式運用部長。2014年取締役運用本部長兼最高投資責任者(CIO)。2024年6月末に退職。

37年に及ぶ日本株投資経験。うち26年間はグローバル企業で主にチームリーダーとして調査運用を統括。

日本CFA協会理事(2013年~2021年)

日経統合報告書アワード最終審査委員(2014年~2024年)

Chartered Financial Analyst (CFA)

Certified Member Analyst of the Securities Analysts Association of Japan (CMA)