HUB-SBA MAGAZINE

「財務会計」ゲスト講師・東京株式懇話会 高橋直樹氏‐経営環境の変化と企業におけるSR活動~株主総会3.0の胎動

2025年08月28日

経営分析プログラムの春夏学期に開講されている「財務会計」および商学部の夏学期に開講されている「財務諸表分析」(担当教員はともに円谷昭一経営管理研究科教授)では、7月14日にゲスト講師として東京株式懇話会評議員の高橋直樹氏(旭化成株式会社総務部ガバナンス室[IR室・サステナビリティ推進部 兼務]課長・エキスパート)を招き、「経営環境の変化と企業におけるSR活動~株主総会3.0の胎動~」と題する講義を行いました。例年6月に集中する株主総会の開催時期直後のタイミングで、企業におけるSR(シェアホルダーリレーションズ)の最前線についてお話を伺うことができました。

東京株式懇話会は、1931年に設立され、株式に関する諸法規の共同研究や、株式事務の運営についての緊密な連絡、株式の円滑な流通への寄与、および株式関係の重要な調査統計資料の収集等を目的とした、企業の株式実務家が集う団体です。上場会社1,000社超が参加し、年間を通じて会社法・コーポレートガバナンスに関する最先端の実務課題をゼミ形式で学習しています。その他、著名な研究者・実務家の講演会の開催や、株式事務に関するガイドラインや雛形の公表等を行っています。

経営分析プログラムおよび商学部の両講義では、学期を通じて、財務会計の基礎的な知識の習得にとどまらず、会計情報の分析(財務分析)や会計情報と資本市場とのかかわりなどについての学びを目的としています。

経営環境の変化

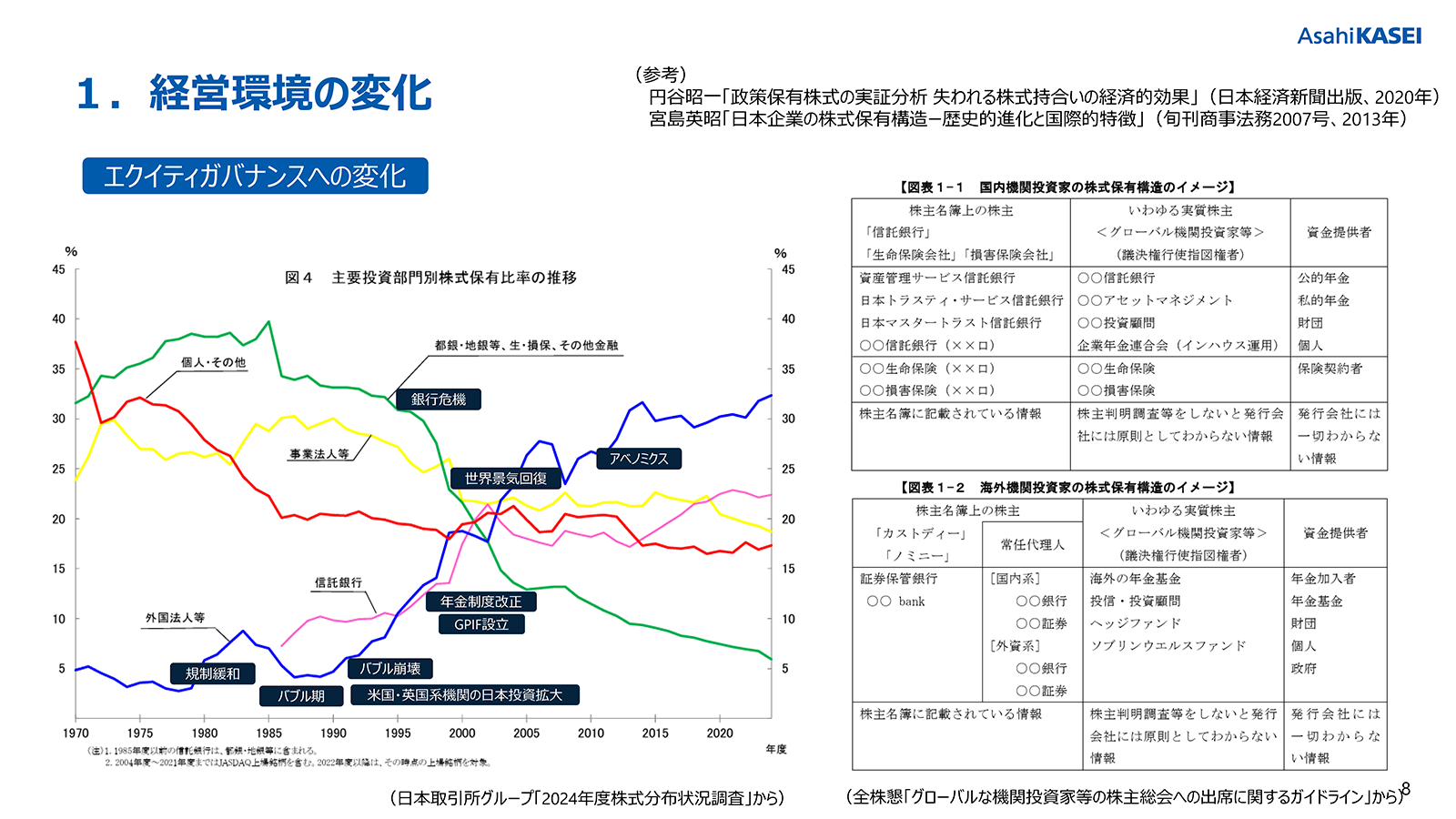

近年、企業経営を取り巻く環境は大きく変化しており、特に外部からの企業への視線はより厳しくなってきています。その背景として、メインバンクガバナンスからエクイティガバナンスへの変化があります。かつて都銀・地銀や生損保などの金融機関が多くの日本企業の株式を有していましたが、これらの政策保有株式が縮減し、代わって国内外の機関投資家による投資が増加し、近年、その動きはさらに加速しています。安定株主の構成比率が低下したことで、企業にとって留意すべき相手に大きな変化が起きています。

また、第2次安倍政権時に策定された日本再興戦略の下で、日本企業の稼ぐ力を引き上げるために、機関投資家との対話を促すスチュワードシップ・コードと、社外取締役を入れて内部からの改革を後押しすることを狙いとしたコーポレートガバナンス・コードが策定されました。さらに、存在感が増した機関投資家による株主総会における厳格な議決権行使を背景に、株主総会における会社提案議案の賛成率は低下しています。これらは法令で定められたものではないものの、企業に対応を促す事実上の規範として経営に大きな変化をもたらしています。

東京証券取引所も「資本コストや株価を意識した経営の実現に向けた対応」について企業への要請を強めています。好事例とともに、投資家目線とギャップがある事例の公表もされており、企業に対して一段の改革を促す施策を次々に展開しています。また、アクティビスト(物言う株主)による株主提案権の行使も過去最多を更新し続けています。最近では一定の合理性をもった説得力のある株主提案も増えて、従来に比べて高い賛成率を獲得するようになっています。

SR活動とは

上場企業は従来から株主・投資家との対話をIR(インベスターリレーションズ)活動として行ってきました。IR活動の目的は適正な株価や望ましい株主構成の形成にあり、アクティブ運用機関やセルサイドアナリストをターゲットにした活動です。しかし、パッシブ運用機関が上位株主を占める昨今において、IR活動でターゲットにしていなかった層が議決権行使において圧倒的な影響力を持つようになり、新たにSR活動を始める企業が増加しています。SR活動の目的は、株主総会における議決権行使を念頭にした既存の主要株主との信頼関係の維持・構築となるため、面談相手は、運用機関における議決権行使担当者・責任投資部門担当者であり、対話のテーマも直近の業績やその予想ではなく、株主総会議案、ガバナンス、サステナビリティなどの中長期的なテーマが中心となります。また、アクティビストの活動も活発化しており、企業の危機管理の面でもSR活動の重要性がより増しています。

SR活動の実態(東京株式懇話会による調査から)

東京株式懇話会では、今年1~2月に会員企業に対しSR活動実態調査を行い、計527社から回答を得ました。これによると、株主総会における会社提案議案の賛成率が90%を割った議案があった企業が半数以上に上っています。以前では考えられない状況です。そうした中、回答企業の過半数がSR活動を実施している実態を確認できました。株主構成において機関投資家の割合が増えるほど対話の実施割合も増加しています。また、SR活動の目的の分布は、直近の株主総会対策だけではなく、コーポレートガバナンス施策、サステナビリティ施策等の中長期テーマに関する意見交換を通じ、資本市場への理解を深めつつ、自社の施策の考え方を説明し、対策のヒントを得ることに比重がかけられている実態も把握できました。こうした目的にマッチングしている効果の状況も併せて確認できました。さらに、目的の広さに呼応し、対話のテーマも、株主還元やガバナンスだけではなく、気候変動や人的資本等の課題へと多様化し、対話には、株主・投資家対応部署だけではなく、サステナビリティや人事などの関係部署も広く参加しています。直接の担当部署と投資家が直に対話することで双方が理解を深め合う機会となっていると考えられます。企業側にとっての対話の意義として、投資家意見を社内にフィードバックすることで社内改善が進めやすくなったとする意見もありました。

SR活動の課題(東京株式懇話会による調査から)

調査結果の中ではSR活動の幾つかの課題も挙げられ、その1つはISS(Institutional Shareholders Services)やグラスルイスなどの議決権行使助言機関の影響力の大きさです。ただ、スチュワードシップ・コードの下で、機関投資家それぞれが細かく議決権行使基準を持つようになり、議決権行使助言機関の影響力は低下傾向にあります。また、機関投資家が持つ基準に基づく形式的な議決権行使が積み上がることで、会社提案が否決されるリスクも課題として挙げられました。本来、企業統治のあり方は、個別企業のその時局に応じて適切な形があり、一様ではないはずのところ、機関投資家の同じような行使基準による反対行使が想定以上に積み上がり、会社提案が否決されかねないというものです。「価値観の収斂化」や、いわゆる少数の株主が共通のオーナーになってしまっているという「コモン・オーナーシップの課題」も指摘されているところです。さらに、対話のテーマが多岐に渡ることから、広範な担当部署を横断的にまとめるオペレーションの負担の増大も課題として挙げられました。有益な対話のためにはやむを得ない面もあり、前回調査に比べるとこれを課題として挙げた数は減少しています。一方で、対話の深掘り不足やマンネリ化という指摘もありました。拡大傾向にあるパッシブ投資家は、投資先の膨大な数を背景に個々の企業のリサーチにかけられるリソースに限界があるため、結果として対話の深掘り不足につながる可能性があります。とはいえ、パッシブ投資家は株価指数に連動した運用のため、個別銘柄の売却処分ができず、対話こそが投資先企業の企業価値向上に働きかける手段となり、保有期間の長さゆえに中長期視点での有効な対話の担い手になり得るとも言えます。同じような対話内容でも、時間軸での変化や投資家ごとの傾向や分布を知る機会にもなります。さまざまな課題が挙げられましたが、SR活動についての意義を認めている企業の方が圧倒的に多いという結果でした。

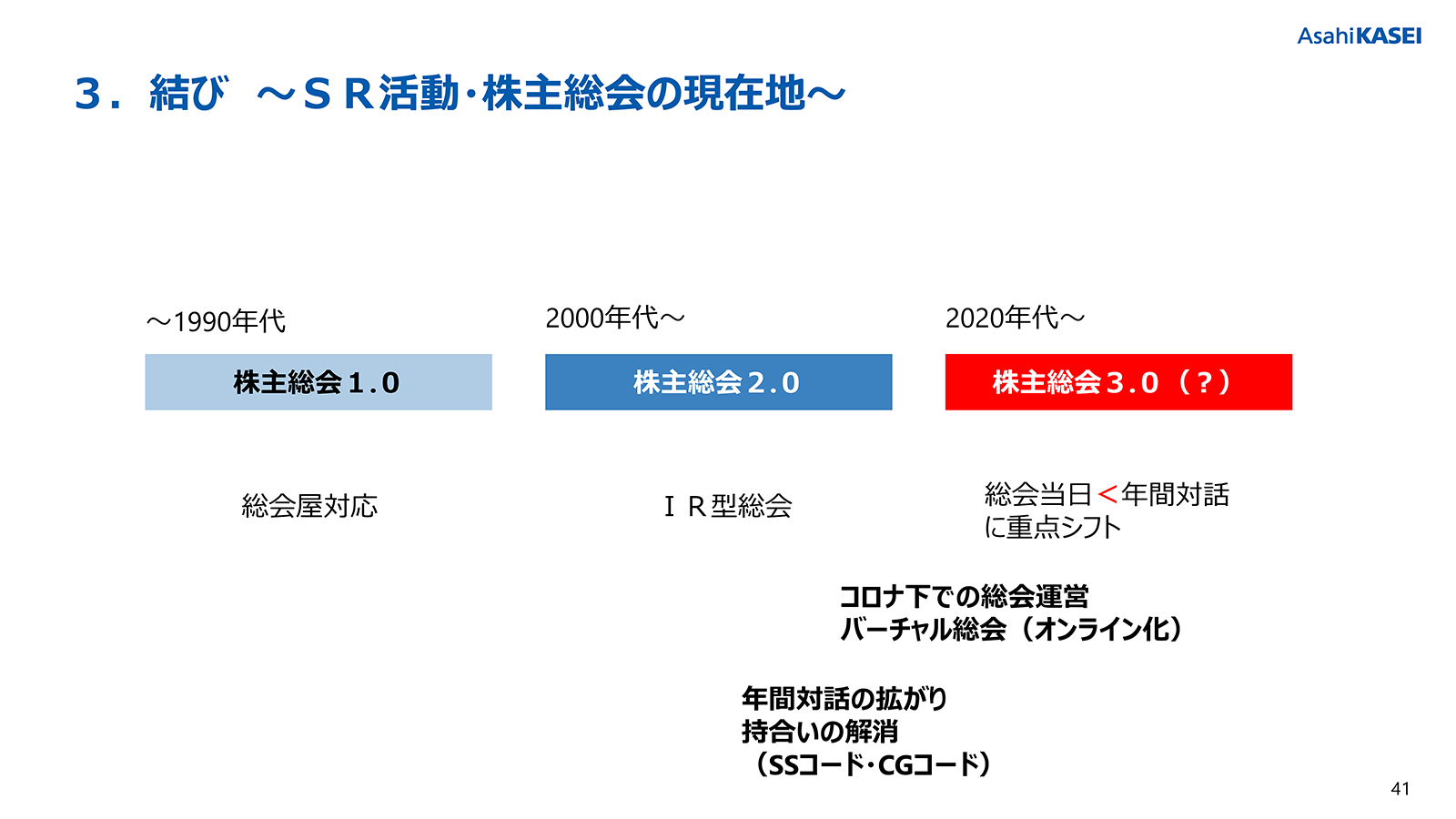

株主総会3.0の時代へ

このようにSR 活動が、株主総会における議決権行使を結節点とし、年間行われる中長期テーマに関する対話の機会、資本市場と取締役会を強固に結ぶ場として定着しつつあり、さらに、アクティビスト対応という危機対応の要素も併せてその重要性がより増しています。そして、株主・投資家とのコミュニケーションの場として、株主総会当日から年間を通じた対話に重心がシフトしてきているのが、現在地です。1990年代までは株主権を濫用する総会屋対応中心の株主総会運営があり(株主総会1.0)、総会屋が排除された2000年代以降は開かれた株主総会としてIR型の総会対応が志向されるようになりました(株主総会2.0)。そして、コロナ禍を経た現在、株主総会当日から年間を通じた対話に重心がシフトする「株主総会3.0」への変化の途上にあるように考えています。株主総会開催の前日までに議案の成否は一般的に判明しており、フェア・ディスクロージャー・ルールにより未公表の重要な情報の説明は株主総会当日に期待できないものの、法律上は厳格な会議体ルールに基づく開催が求められています。そのような問題意識を背景に、株主総会の新たな在り方についての議論が高まっています。

こうした変化を踏まえ、実務で求められる資質も変わってきています。かつては企業法務の知識や経験のみが拠りどころでしたが、今日では法的素養を基礎としつつも、知識や経験を広げ、社内外の人的関係を総動員し、課題解決をリードすることが求められているのです。