HUB-SBA MAGAZINE

一橋大学サステナビリティ経営研究会 第5回/EY新日本有限責任監査法人―サステナビリティと企業価値のコネクティビティ

2026年02月24日

去る12月2日に、本学千代田キャンパスの大講義室にて、第5回となるサステナビリティ経営研究会が開催されました。今回はEY新日本有限責任監査法人より金融事業部シニアマネージャーの堀川真人氏をお招きし、「サステナビリティと企業価値のコネクティビティ」というテーマでご講演をいただきました。ご講演の一部を抜粋してご紹介いたします。

(堀川氏は本学の財務リーダーシップ・プログラムを修了されています)

EY新日本有限責任監査法人

金融事業部 CCaSS(気候変動・サステナビリティ・サービス) シニアマネージャー

堀川 真人氏

サステナビリティと企業価値をどのように結び付けるか

「サステナビリティと企業価値のコネクティビティ」というテーマを考えるにあたって、正しい答えがあるわけではありませんが、現在、アカデミアや企業などさまざまな機関が検討を進めているところです。今回は、社会的インパクトやサステナビリティインパクトと企業価値の関係についてご紹介させていただきます。

まず、外部環境として、この1、2年で米国や欧州を中心に、サステナビリティの取り組みについて見直す動きが政策面で見られています。例えば米国では、パリ協定からの脱退に加え、政府内の"Radical"なDEIプログラムの廃止を発表しており、欧州でもサステナビリティ関連規制の簡素化の動きが見られます。一方で、OECD(経済協力開発機構)のレポートでは、多くの企業がサステナビリティの取り組みを企業価値向上のドライバーとして位置付けているとしています。こうした状況下で、サステナビリティの位置付けや、企業価値の関係性についてどう考えたらよいかというところは、多くの日本企業が悩まれているポイントかと思います。

サステナビリティ・トランスフォーメーション(SX)実現のフレームワーク

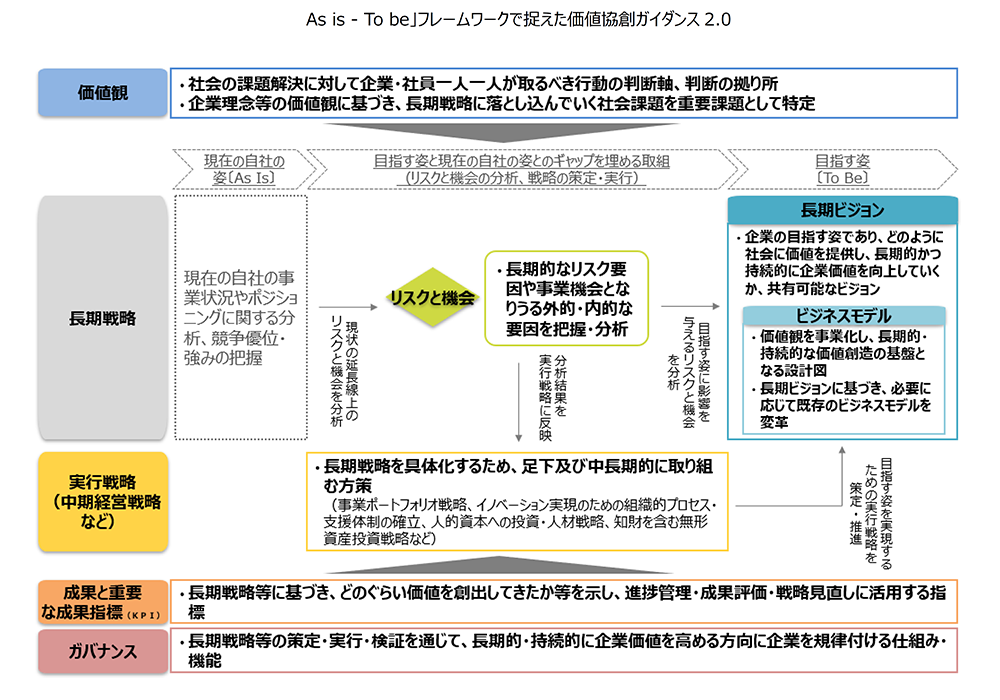

「価値協創のための統合的開示・対話ガイダンス 2.0(価値協創ガイダンス 2.0)」

https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/Guidance2.0.pdf

そもそも企業は、社会ニーズを事業活動によって満たすことで経済的価値を得てきました。社会ニーズの充足、すなわち社会・環境課題の解決や貢献によって、社会的価値も創出されます。これが本業とは別枠で行われると、社会貢献として社会的価値ばかりが創出され、他方で社会・環境課題よりも自社の売上・利益を優先しすぎると経済的価値だけが創出されます。営利企業におけるサステナビリティ経営では、社会的価値と経済的価値の両立が重要となります。上記の経済産業省「価値協創ガイダンス2.0(2022年8月公表)」の図では、左側にAs-is(現在の姿)、右側にTo-be(目指す姿)があり、左から右に向かう真ん中にサステナブル課題(社会課題)に由来するリスクと機会が存在しているとしています。リスクに対応しつつ、機会をしっかりと生かしていくことで、右側の「目指す姿」に向かえることが示されています。その実現のためには、まず大きな長期戦略を掲げ、それを具体化するための足下及び中長期的に取り組む方策としての実行戦略を策定します。さらに、進捗管理・成果評価・戦略見直しに活用する指標を設定するとともに、長期戦略等の策定、実行、検証を通じて、長期間、持続的に企業価値を高める方向に企業を規律付ける仕組み、機能としてのガバナンスを整備するとされています。より具体的には、「コーポレート」、「事業戦略」、そして「開示」のそれぞれでのアクションが必要となります。

社会的インパクト

サステナビリティ取り組みのうち、伝統的な"ESG"は組織にとってのリスクに主眼を置いていた一方で、インパクトについては、環境・社会・経済に対するポジティブまたはネガティブな影響にフォーカスしているところがポイントです。投資(事業投資も含めて)を考える時に、今まではリターンとリスクというような二軸で捉えていたものを、インパクトの世界では"+インパクト"の三軸で考えるというものです。インパクトの考え方は古くから存在していましたが、近年では金融庁において、2020年からインパクト投資に関する勉強会が始まり、2022年からは検討会が立ち上がっています。これらの集大成として2024年にインパクトコンソーシアムが発足し、各種論点について議論や制度検討が進められています。また、内閣官房の新しい資本主義のグランドデザイン及び実行計画でも、インパクト投資の推進等が言及されています。これらに呼応、または独立した形で、民間レベルでも、インパクトの取り組みとその開示が加速しています。

サステナビリティ/インパクトと企業価値の関係

まず「企業価値とは何か」ということですが、財務会計的なアプローチでは、「キャッシュフローの現在価値」と「非事業資産」の合計が企業価値であるとされています。これに対して、伊藤邦夫先生(一橋大学名誉教授・一橋大学CFO教育研究センター長)の統合的アプローチでは、さらに「非財務価値」の存在にも言及しています。日本の上場企業はこれまでも統合報告書等における「価値創造プロセス」の中で、非財務(≒サステナビリティ)の取り組みによる企業価値向上の道筋を定性的に示してきましたが、最近では、より定量的にESG指標と財務指標の関係性を分析・開示するケースが増えてきています。また、この非財務価値(人的資本、知的資本、社会関係資本、自然資本等)を含めた企業価値と、サステナビリティ/インパクトとの関係性については、過去から学識者やアセットマネージャーにより分析・研究が行われており、おおむね正の相関が見られています。このような研究・分析が積みあがるとともに、今後も企業価値向上を強く意識したサステナビリティ/インパクトへの取り組みは進化していくことが期待されます。

参加者からのコメントと回答

受講者から、「サステナビリティは、外から見ると"頭のいい人"のものになっているような気がしています」というコメントがありました。規制のフレームワークなどを見ても非常に複雑で、サステナビリティにおける環境やガバナンスについても、それらを整理して社内に出すだけでも精一杯といった気がしているということです。

サステナビリティ経営については、"東京本社"、 "シニアマネジメント"など、いわゆる企業の上層部で決まっている、というところはおっしゃる通りかと思います。例えば、パーパス経営の下、自分たちは社会課題解決、サステナビリティに対してこのように貢献するのだと、企業の中心からコンセプトを出してきたわけですが、実際には、「それは本当ですか?」「社内に浸透していますか?」と疑問を抱く人も少なくないのではないかと思います。それらをミドルマネジメント以下や全国の支店の従業員にどうやって浸透させるのか、という課題に直面していると考えています。これに対して、例えばある大企業では、パーパス経営に関するワークショップに相当なコストを掛けていますし、他社では、CSuO(チーフサステナビリティオフィサー)がキャラバンのように全国200拠点を回って、会社の取り組みを従業員に丁寧に説明しています。今まさに経営の方々がこれって自分たちだけしか理解していないんじゃないか、東京本社だけにしか浸透していないんじゃないか、と気付いて取り組み始めているところだと思っています。全社一丸となってやらないと、中心の方々が息切れしてしまいますし、企画倒れになってしまう可能性もありますので、ここは踏ん張りどころではないかと思います。

EYの気候変動・サステナビリティ・サービス(Climate Change and Sustainability Services(CCaSS))

EYの金融サービス業界におけるサステナビリティ

【関連記事】サステナビリティ経営研究会

第1回 味の素グループのサステナビリティの取り組み

第2回 三井化学グループのサステナビリティの取り組み

第3回 カディラキャピタルマネジメント株式会社―上場株投資におけるインパクト統合について

第4回 一橋大学創立150周年記念シンポジウム/非財務情報を企業価値に結び付けるサステナビリティ経営の実践